Минэкономразвития улучшило прогноз по росту экономики России на 2024 год и ближайшую трехлетку, оптимизм основан, в частности, на росте производительности труда. Это следует из подготовленных ведомством материалов проекта прогноза социально-экономического развития, с которыми ознакомился РБК.

Проект прогноза, на основе которого верстается федеральный бюджет, был одобрен правительственной комиссией по бюджетным проектировкам и в пятницу, 6 сентября, направлен в правительство, сообщили в Минэкономразвития.

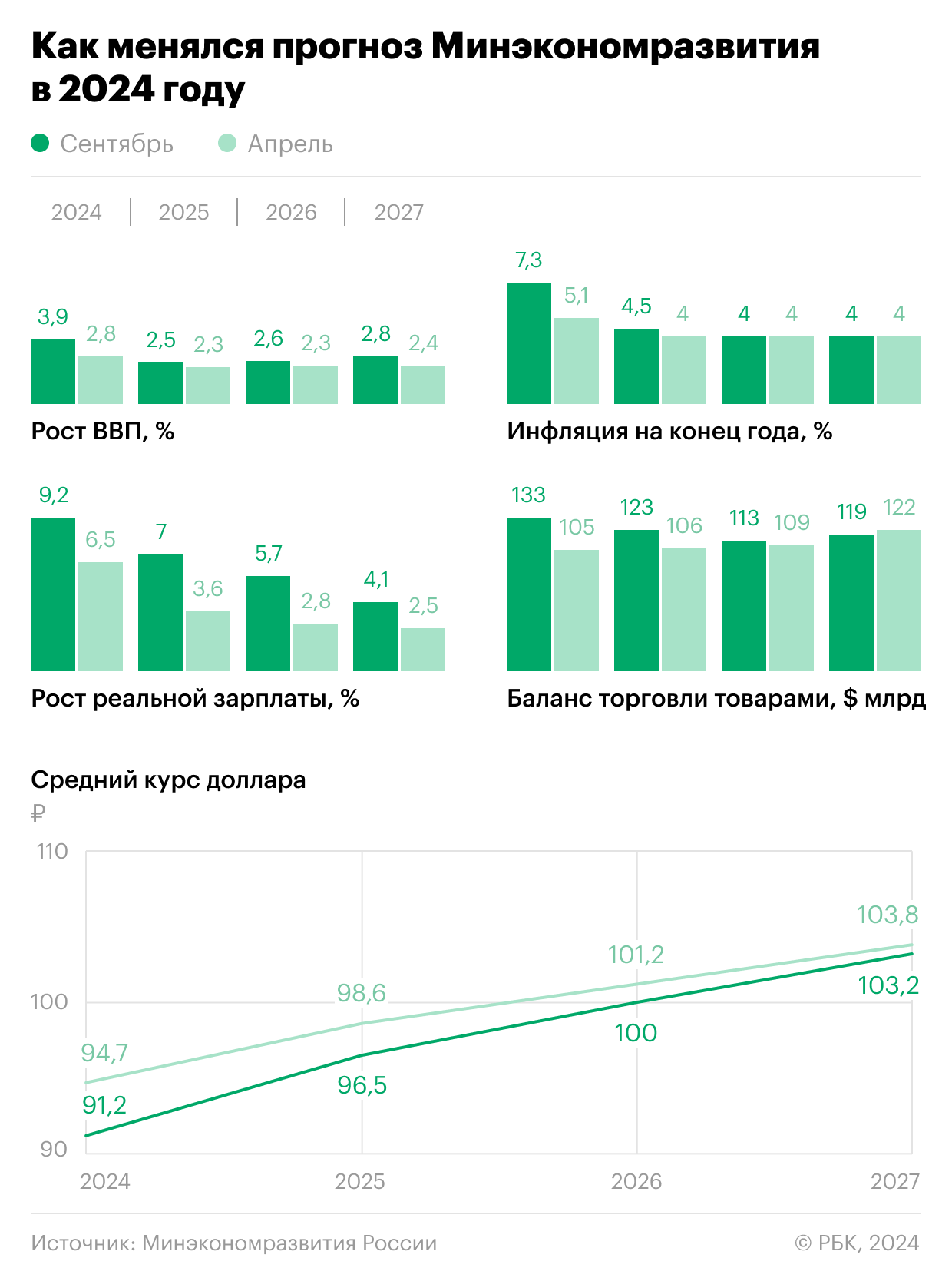

Согласно проекту, рост реального ВВП по итогам 2024 года составит 3,9%. Это существенно превышает апрельский прогноз Минэкономразвития («сценарные условия»), в который закладывался рост на 2,8%. Также несколько улучшены ожидания на будущие годы: 2,5% в 2025 году, 2,6% в 2026-м и 2,8% в 2027-м. Ранее в ведомстве ожидали рост экономики темпом по 2,3% в 2025 и 2026 годах и 2,4% в 2027-м.

Если апрельский прогноз подразумевал совокупный рост ВВП на 10,2% в 2024–2027 годах, то новый прогноз — на 12,3% за тот же период, следует из расчетов на основе новых оценок ежегодного прироста.

Прогноз по инфляции также повышен по сравнению с апрельским. По итогам этого года инфляция составит, как ожидается, 7,3% (было 5,1%), а в 2025 году — 4,5%. Возвращение к таргету Центробанка (4%) прогнозируется только в 2026 году. Ожидания Минэкономразвития по инфляции хуже, чем у Банка России: последний в июльском прогнозе оценивал, что рост цен по итогам года составит 6,5–7%.

Причины для оптимизма

Экономический рост будет продолжаться на фоне низкой безработицы. Она, как ожидается, сохранится на рекордно низком уровне — 2,6% — на всем прогнозном горизонте. Но Минэкономразвития ожидает достаточно высоких темпов роста производительности труда — «выше исторических диапазонов». По словам представителя министерства, это «возможно, реалистично и сейчас происходит». По итогам года рост производительности труда должен составить 3,3% (против прогнозируемых в апреле 2,7%). В 2025–2026 годах ожидается рост показателя на 2,3% ежегодно, в 2027 году — на 2,8%.

«Резервы для роста производительности огромные, именно в сферах, где низкие зарплаты, остается много ручного труда. Мы видим сейчас, что бизнес эти ниши активно использует, замена ручного труда машинным в общем происходит», — отметил представитель министерства.

Рост производительности в том числе отражает и резкий прирост инвестиций в основной капитал, добавил он. В прошлом году их динамика составила 9,8%, в этом году рост ожидается на уровне 7,8%, что в три раза больше, чем прогнозировалось весной (2,3% по итогам 2024 года).

«Мы разделяем повышение прогнозов темпов роста, особенно для 2024 года, однако нам кажется, что пока это в большей степени связано с более сильным, чем ожидалось, ростом спроса, обусловленного, помимо прочего, возросшей в условиях более закрытой экономики действенностью стимулирующей бюджетной политики», — говорит главный экономист «Ренессанс Капитала» Олег Кузьмин. По его словам, если бы более высокий рост был связан в первую очередь с ростом производительности, то на этом фоне не было бы ускорения инфляции в этом году.

По словам главного экономиста группы ВТБ Родиона Латыпова, если не случаются внешние шоки, то динамика ВВП, как правило, складывается выше прогнозов Минэкономики. «Уточнение прогноза на 2024 означает, что и в первом полугодии этого года ВВП сложился выше предыдущего прогноза», — говорит он.

Эффекты жесткой политики ЦБ

Центробанк продолжает придерживаться жесткой денежно-кредитной политики. Сейчас ключевая ставка составляет 18%. В последнее время появились сигналы о возможности ее сохранения на текущем уровне на ближайшем заседании, но.эксперты не исключают и дальнейшего повышения ключевой ставки, вплоть до 20%. Снижение реальных темпов роста ВВП в 2025–2027 годах будет происходить, прежде всего, за счет того, что «так или иначе сработает ужесточение денежно-кредитных условий со стороны Банка России», отметил представитель Минэкономразвития.

В частности, жесткие денежно-кредитные условия будут оказывать сдерживающее влияние на инвестиционную активность, добавил он. Хотя последние два года темпы роста капвложений были «крайне высоки». «У нас таких темпов не было очень давно. Понятно, что такой уровень темпов роста инвестиций длительное время продолжаться не может просто в силу нормальных экономических причин», — заметил он. В 2025 году ожидается замедление темпов роста инвестиций до 2,1% с последующим небольшим ускорением до 3 и 3,3% в 2026-м и 2027 годах, соответственно. В Минэкономразвития полагают, что «рост на 2% к высокой базе 2024 года — это очень неплохо».

Кроме того, в замедлении инвестиционной активности в 2025 году присутствует и «фактор налоговой реформы», уточнил представитель ведомства. В частности, грядущее повышение налоговой нагрузки влияет на перераспределение инвестиций — «многие вещи уйдут на конец этого года, а не на начало следующего». В целом влияние налоговых изменений в прогнозе «безусловно заложено», подчеркнули в Минэкономразвития.

По мнению Кузьмина, стоит ожидать более выраженного охлаждения экономического роста в 2025 году «на фоне ужесточения денежно-кредитной политики и нормализации бюджетной политики». «По нашим оценкам, рост ВВП составит порядка 1,5%», — говорит он.

Рост потребительского спроса продолжается, хотя и замедляется, он идет пропорционально замедлению роста зарплат, констатируют в Минэкономразвития. Рост реальной заработной платы по итогам этого года составит 9,2% (ранее ожидалось 6,5%) и далее замедлится до 7% в 2025 году, 5,7% в 2026-м и 4,1% в 2027-м.

Повышенная норма сбережений сейчас «оттягивает» деньги из потребления домохозяйств. «На фоне нынешних высоких процентных ставок у нас в этом году и, по крайней мере, в первой половине следующего года норма сбережения будет повышенной. По мере нормализации инфляции и денежно-кредитных условий часть сбережений будет выливаться на потребрынок», — пояснил представитель министерства. Там также ожидают, что при высоких ставках потребительское кредитование будет «постепенно тормозиться».

По оценкам Латыпова, рост зарплат замедлится более значительно. «Реальные зарплаты вырастут на 3–4% в 2025 году», — ожидает он.

Причины сокращения импорта

Что касается торгового баланса, то, по сравнению с апрельским прогнозом, сильно понижены оценки по импорту — с ожидаемых ранее $324,1 млрд до $294,9 млрд в 2024 году, и с $349 до $321,9 млрд в 2025-м. Это, как и обновленные прогнозные показатели на трехлетку, ниже даже консервативного варианта апрельского прогноза. Прогноз по экспорту, по словам представителя Минэкономразвития, претерпел «косметические изменения», хотя также был понижен — до $427,6 млрд в 2024 году (против $428,7 млрд в прежнем прогнозе).

Сейчас, в условиях «сдерживающих факторов», объем импорта все равно выше, чем был в 2017–2019 годах, указали в Минэкономразвития. «Сказать, что у нас глобальная нехватка импорта, было бы некоторым преувеличением. В каких-то отраслях мы наблюдаем бурный рост, где-то снижение, в том числе потому что процесс импортозамещения реально идет, достаточно большое количество импортных товаров замещается отечественными, постепенно нарастает производство более технически сложных товаров», — подчеркнул представитель министерства.

Курс доллара на прогнозном горизонте будет постепенно ослабляться — с 91,2 руб. в среднем за 2024 год до 103,2 руб. в 2027 году, однако динамика «оценивается сейчас как более крепкая», чем ожидалось в апреле. Ослабление курса идет «в полном соответствии с динамикой сокращения торгового баланса», а главная причина более крепкого рубля заключается в «пересмотре вниз прогноза по импорту», подчеркнули в ведомстве.

Снижение динамики импорта в первую очередь обусловлена сложностями с расчетами из-за действия вторичных санкций, уверен Кузьмин. Это, по его словам, также создает стимулы к импортозамещению.

Отставание объемов импорта в основном связано с осложнением расчетов за импортируемый товар и удлинением цепочек поставок импортных товаров, солидарен первый зампредседателя правления «РосДорБанка» Эдуард Христианов. «Угроза вторичных санкций вынуждает наших партнеров из дружественных стран блокировать платежи из России, а зачастую и полностью прекращать корреспондентские отношения. Бизнес ищет альтернативные способы осуществления переводов, но их стоимость оказывается значительно выше традиционных банковских транзакций. Удлинение цепочек поставок также увеличивает конечную стоимость продукции», — говорит он.

Последние полгода бизнес все чаще заявляет о проблемах с платежами в Китай. В частности, в августе стало известно о возвращении китайскими банками платежей за уже поставленные товары. Также сообщалось о трудностях с платежами через банки Казахстана, Киргизии, Узбекистана и Таджикистана, а Национальный банк Киргизии запретил местным банкам проводить расчеты за товары и услуги без их реальной поставки на территорию страны.