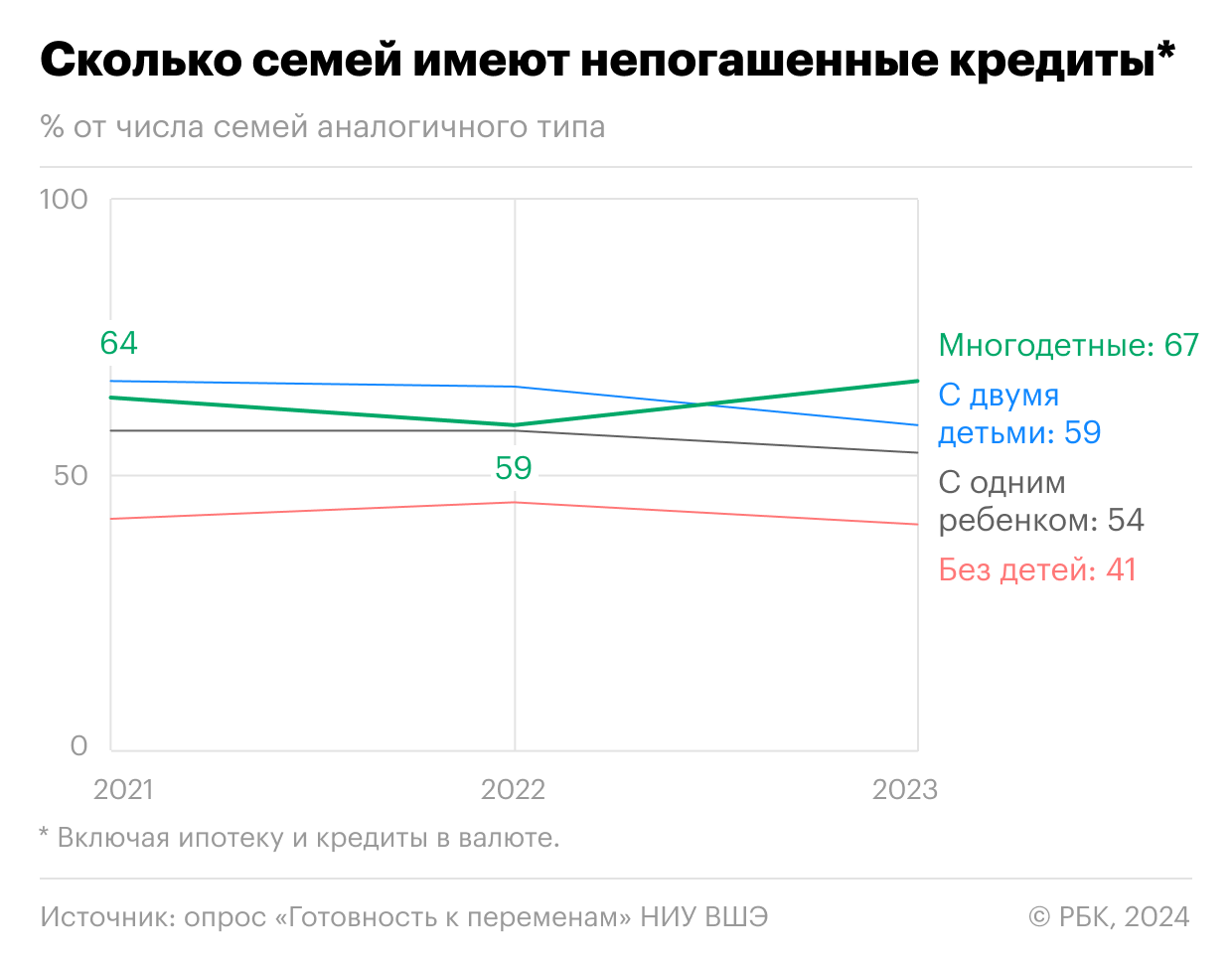

Доля многодетных семей (три ребенка и более), имеющих кредиты, выросла в 2023 году по отношению к 2022 году на 8 процентных пунктов (п.п.) и составила 67%. Такие данные приводятся в свежем выпуске мониторинга «Готовность к переменам» Института социальной политики НИУ ВШЭ, с которым ознакомился РБК. В то же время среди семей с одним или двумя детьми закредитованность снизилась — с 58 до 54% и с 66 до 59% соответственно. Таким образом, именно многодетные семьи стали лидерами по доле имеющих кредиты, в предыдущие два года на первом месте были семьи с двумя детьми.

Исследование также показало, что у домохозяйств с детьми сравнительно меньше возможностей копить деньги и им часто приходится отказывать себе в отпуске или лечении — впрочем, это не помешало этой категории заявить об улучшении благосостояния по итогам 2023 года.

Институт социальной политики НИУ ВШЭ проводит опрос «Готовность к переменам» с 2016 года, к настоящему моменту прошло шесть волн мониторинга. Опросы проводятся по общенациональной выборке, репрезентирующей экономически активное население, в каждой волне опрошено не менее 6 тыс. респондентов.

Почему выросла доля многодетных семей с кредитами

В 2023 году кредитная активность российских домохозяйств несколько сократилась по сравнению с 2022 годом, однако все еще находится на довольно высоком уровне, говорится в исследовании. Так, 41% домохозяйств без детей и 57% домохозяйств с детьми в 2023 году имели непогашенные кредиты, включая ипотеку. С этого года наблюдается закономерность: чем больше детей, тем выше доля домохозяйств с кредитами.

При этом ухудшения платежной дисциплины среди семей с детьми за последний год не произошло. Согласно данным Росстата, в 2023 году доля семей с детьми, имевших трудности с обслуживанием потребительского кредита, снизилась и составила 2,1% (в 2022 году — 2,7%), с платежами по ипотечному кредиту — 1,1% (не изменилась с 2022 года).

Рост числа многодетных семей, имеющих кредиты, может быть обусловлен программами льготного ипотечного кредитования, сделавшими такие кредиты более доступными и привлекательными, считает научный сотрудник Института социологии РАН Юлия Островская. «Кроме того, в качестве первоначального ипотечного взноса возможно использовать средства материнского капитала, расходовать которые пока можно только в ограниченном количестве случаев, причем сделать это можно, не дожидаясь трехлетнего возраста ребенка. Все это делает улучшение жилищных условий с использованием кредитных средств наиболее популярным направлением реализации материнского капитала», — указывает она.

Ипотека на льготных условиях оставалась доступной для многих семей с детьми, в то время как для других категорий ставки росли, солидарен профессор Финансового университета при правительстве Александр Сафонов. «Кроме того, могло сыграть роль то, что активно обсуждалось завершение программы льготной семейной ипотеки, люди могли перенести решение о приобретении жилья в долг на более ранний срок», — предполагает он. Как ранее писал РБК, власти приняли решение продлить программу семейной ипотеки, но ужесточили критерии ее получения: с 1 июля на льготу смогут рассчитывать семьи с детьми, где есть ребенок до шести лет, и те, кто покупает жилье в малых городах или 35 регионах с невысоким объемом строительства.

Банк России сообщал, что по итогам 2023 года кредиты, включая займы в микрофинансовых организациях, имели 50 млн человек, что составляет 40% взрослого населения страны. «Люди берут кредиты и от плохой жизни — от безысходности, им не хватает доходов, и от хорошей жизни», — говорила глава ЦБ Эльвира Набиуллина.

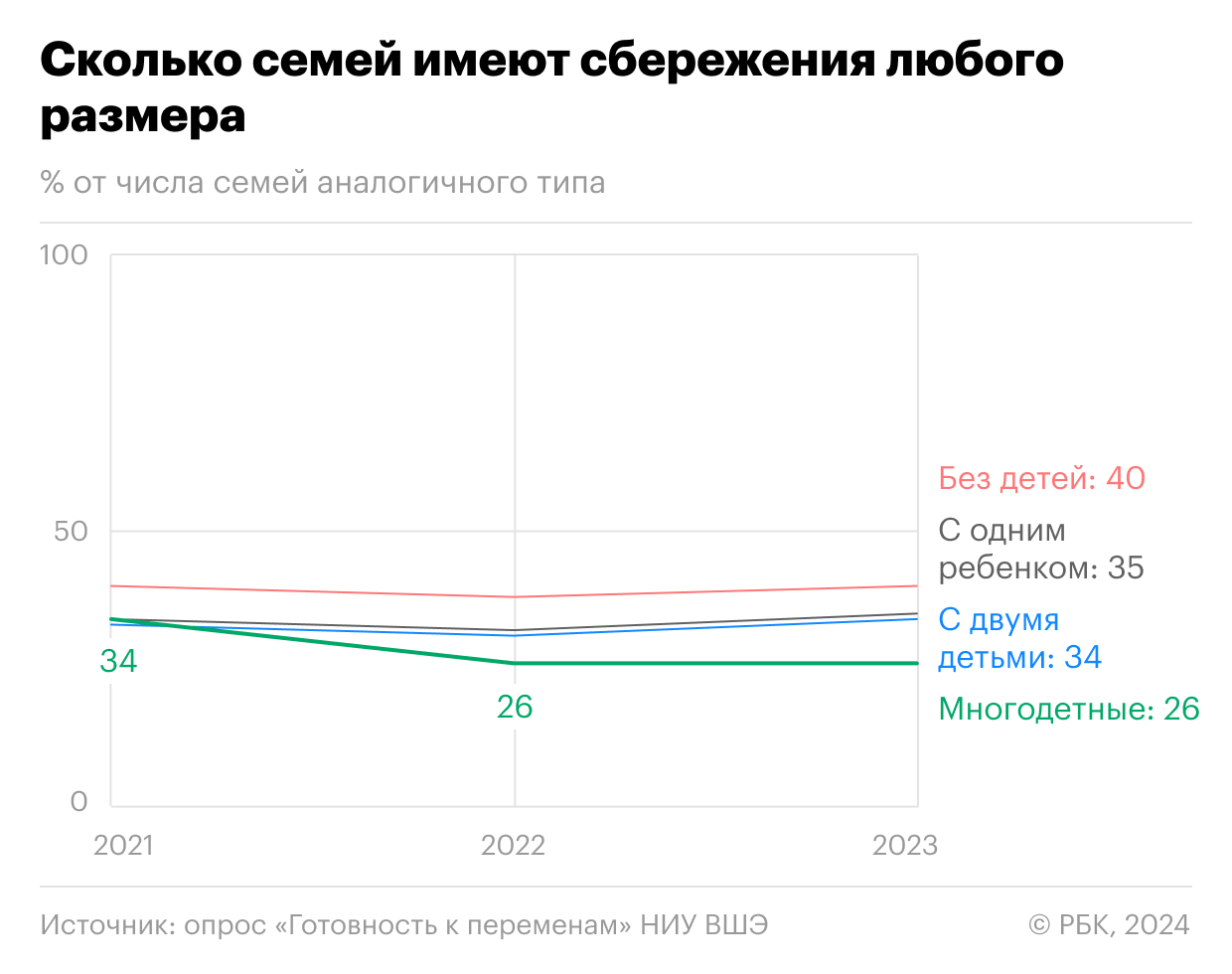

Есть ли сбережения у многодетных

В целом семьи с детьми имеют меньше возможностей откладывать деньги, чем семьи без детей, свидетельствуют результаты опроса. В 2023 году накопления (в вопросе не конкретизировался их размер, респонденты могли расценить в качестве сбережений любую сумму) имели 34% домохозяйств с детьми против 40% домохозяйств без детей. «Самые низкие сберегательные возможности были у многодетных домохозяйств — только 26% из них в 2023 году располагали сбережениями», — указывают авторы.

Если в остальных категориях доля имеющих сбережения несколько выросла с 2022 года (с 32 до 35% среди семей с одним ребенком и с 31 до 34% среди семей с двумя детьми), то у многодетных ситуация не изменилась.

Авторы отмечают, что в 2021 году произошел довольно существенный прирост домохозяйств с детьми, имеющих сбережения, — с 28 до 34%, причем среди многодетных эти изменения были еще более выраженными — с 21 до 34%. Однако в 2022 году больше семей стали отмечать ухудшение материального положения, части населения пришлось направить накопления на текущее потребление.

«Острее других снижение сберегательных возможностей в 2022 году ощутили многодетные домохозяйства — среди них доля «сберегателей» сократилась почти на четверть по сравнению с предыдущим годом, в то время как для всех других домохозяйств — менее чем на 10%», — говорится в материалах ВШЭ. Авторы апеллируют к данным Банка России, согласно которым к снижению сберегательной активности были более склонны люди с низкими доходами из-за опасений высокой инфляции.

После относительной стабилизации в экономике в 2023 году доля домохозяйств, имеющих сбережения, вернулась к уровню 2021 года, что авторы объясняют закреплением на достаточно высоком уровне процентных ставок по вкладам населения. Исключение составляют многодетные семьи, доля «сберегателей» среди которых не изменилась.

Как семьи оценивают свое благосостояние

В целом в 2023 году все категории домохозяйств отмечали улучшение своего материального положения. Наибольший рост положительных оценок произошел среди семей с двумя-тремя и более детьми — на 11 п.п. в каждом случае (до 40 и 45% соответственно). Среди семей с одним ребенком улучшение благосостояния заметили 29% (рост на 4 п.п.), среди семей без детей — 25% (рост на 5 п.п.).

«Различия в самооценках между домохозяйствами с детьми разного состава показывают, что в наибольшем «выигрыше» оказались многодетные: с 2021 года они позитивнее других оценивают динамику своего материального положения, а в 2023 году впервые улучшение материального положения среди них отметили почти вдвое больше домохозяйств, чем ухудшение (45 против 24%)», — говорится в материалах исследования.

Тем не менее домохозяйствам с детьми по-прежнему приходится во многом себе отказывать из-за нехватки средств, показал опрос. Так, от поездки в отпуск в 2023 году «постоянно» или «время от времени» приходилось отказываться 76% из них; от кино, театра и других развлечений — 70%; от лечения, восстановления здоровья — 50% семей. Кроме того, 36% домохозяйств с детьми заявили, что так или иначе отказывались от покупки необходимых продуктов питания.

Исследователи из ВШЭ связывают улучшение оценок материального положения семей с детьми с максимальным за пять лет ростом реальной заработной платы (на 8,2%, по уточненным данным Росстата; при среднем размере 74 854 руб. в номинальном выражении), а также введением ежемесячного единого пособия для нуждающихся семей с детьми. Это пособие охватывает около 11 млн детей, в среднем его размер составляет около 15 тыс. руб., сообщал в начале июля глава Минтруда Антон Котяков.

Социальные выплаты без учета пенсий, прежде всего выплаты на детей, являются вторым по значимости источником доходов семей с детьми (после зарплаты на официальной работе по найму). Их, согласно результатам исследования ВШЭ, получают 32% домохозяйств с детьми, наиболее часто — многодетные. Авторы отмечают, что значимость социальных трансфертов выросла в бюджетах всех типов домохозяйств, но особенно у многодетных: если в 2020 году пособия на детей и другие социальные выплаты получали 48% многодетных семей, то в 2023 году — уже почти 63%. Среди семей с одним ребенком и двумя детьми пособия получают 25 и 34% соответственно.

Субъективное восприятие материального благополучия зависит от многих факторов, в том числе структуры доходов семьи, отмечает Островская. В частности, позитивная динамика в оценках может складываться и за счет фактического улучшения жилищных условий, обеспеченного в том числе заемными средствами, предполагает она. Кроме того, по словам Островской, система выплаты пособий совершенствовалась в последние годы и стала более эффективной. «При этом суммы пособий все еще остаются не очень высокими и привязаны к величине прожиточного минимума, которая обеспечивает доход на уровне удовлетворения базовых потребностей», — подчеркивает она.

Улучшение материального положения могли заметить бедные семьи с детьми, поскольку именно они являются адресатами пособий, а также работники, чьи зарплаты выросли в связи с дефицитом кадров, полагает Сафонов. «Это те, кто трудится на предприятиях по рабочим специальностями, и отчасти айтишники», — говорит он. Кроме того, положительные изменения в финансах могли отмечать домохозяйства, члены которых отправились служить в зону военной операции, добавляет Сафонов.

Данные Росстата также свидетельствуют об улучшении финансового положения россиян в 2023 году. В частности, до нуля сократилась доля домохозяйств, которым не хватает денег на еду (в 2022 году их доля составляла 0,1%). Также снизилась доля тех, кому хватает денег на еду, но затруднительно покупать одежду и оплачивать услуги ЖКХ (с 12,9 до 11,2%), и тех, кому хватает на еду и одежду, но не хватает на товары длительного пользования (с 49,7 до 48,7%). Доля россиян, заявивших о наличии средств на покупку всего, что нужно (включая машину или квартиру), выросла с 2,7 до 3,4%.