Объем предложения на первичном рынке бизнес-класса на территории Старой Москвы вырос на 6,2%. Средневзвешенная цена кв. метра квартир и апартаментов составила 472 730 руб. за кв. м (+7,4% к началу года). Спрос сократился на 33,7% за год. Такие данные «Стройгазете» предоставили в компании «Метриум».

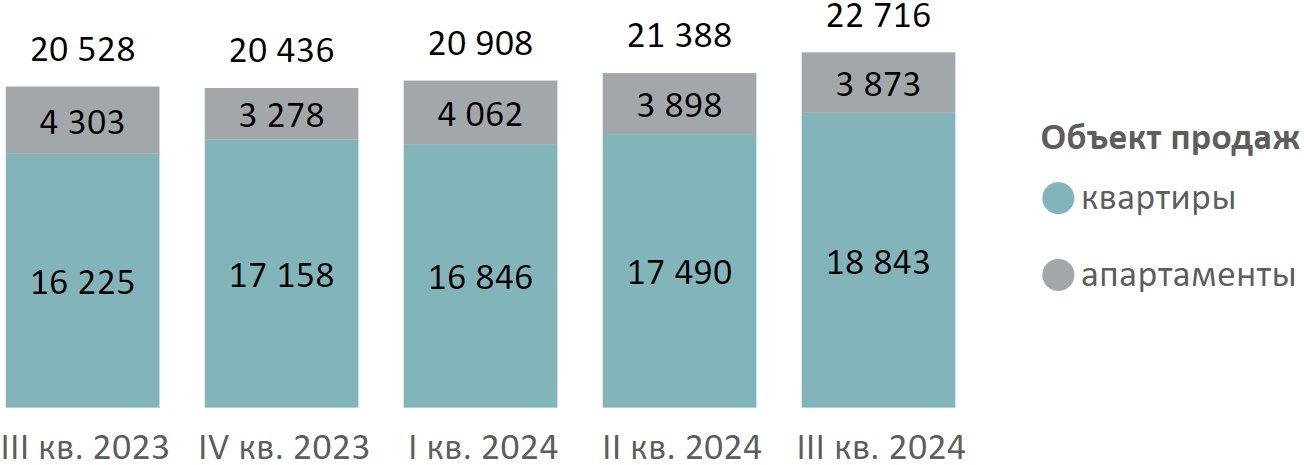

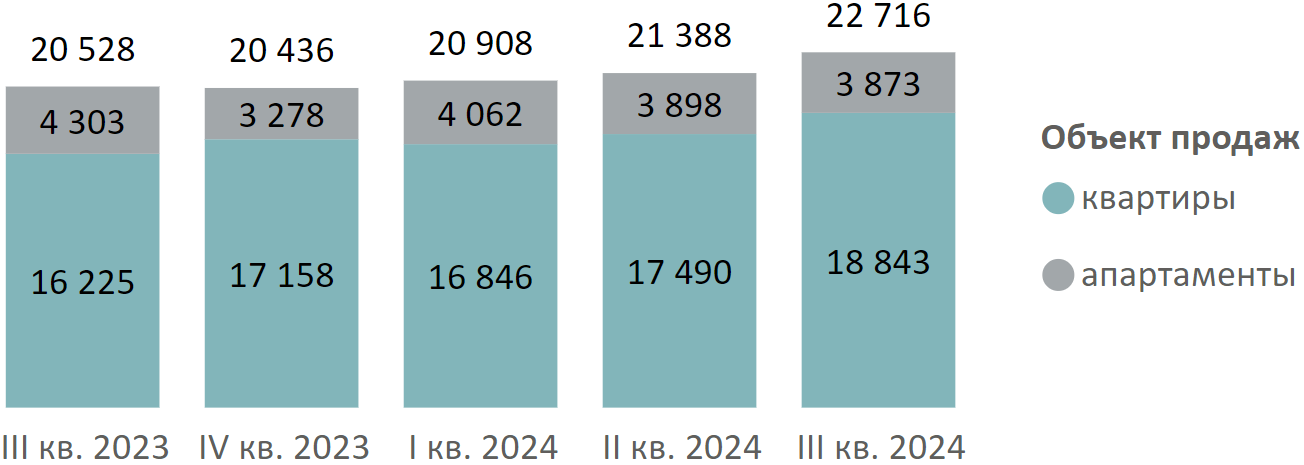

По итогам III квартала 2024 года на первичном рынке бизнес-класса в пределах Старой Москвы в реализации находилось 22,7 тыс. лотов (+6,2% за квартал, +11,2% с начала года, +10,7% за год), где 18,8 тыс. – квартиры и 3,9 тыс. – апартаменты.

Динамика объема предложения на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

В III квартале 2024 года стартовало пять проектов бизнес-класса с квартирами. В одном из них ведется бронирование.

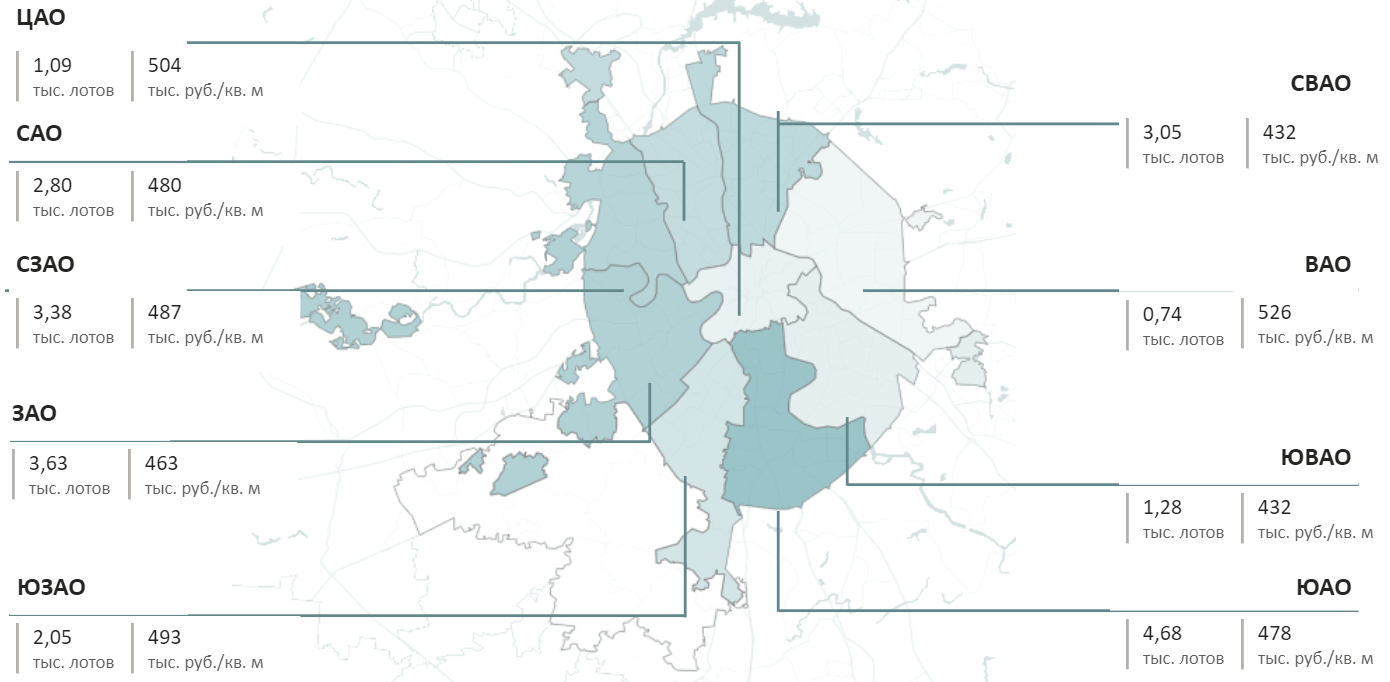

Максимальная динамика объема предложения отмечена в ВАО (740 лотов, +88% за квартал), где стартовал новый проект Sokolniki. На втором месте по росту объема предложения располагается ЮВАО (1,28 тыс. лотов, +32% за квартал), где в реализующихся объектах девелоперы увеличили объем экспозиции.

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов и средневзвешенная цена кв. м.

Источник: Метриум

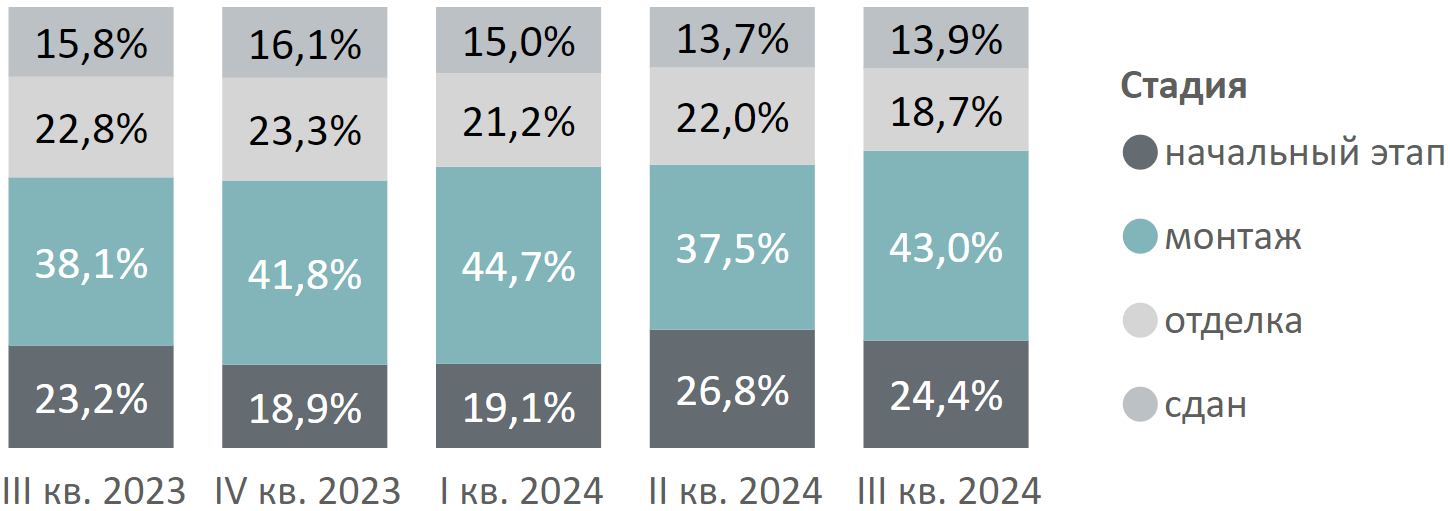

За III квартал увеличилась доля предложения на этапе монтажа этажей (43%, +5,5 п.п. за квартал). Предложение в корпусах на этапе котлована (24,4%, -2,4 п.п.) и на этапе отделки (18,7%, -3,3 п.п.) сократилось. Доля предложения в сданных корпусах практически не изменилась (13,9%, +0,2 п.п. за месяц).

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

За III квартал выросла доля однокомнатных предложений (36,2%, +1,8 п.п. за квартал) и студий (15,7%, +0,5 п.п.). Доля двухкомнатных (32,2%, -0,3 п.п.) и трехкомнатных (13,7%, -1,7 п.п.) форматов сократилась.

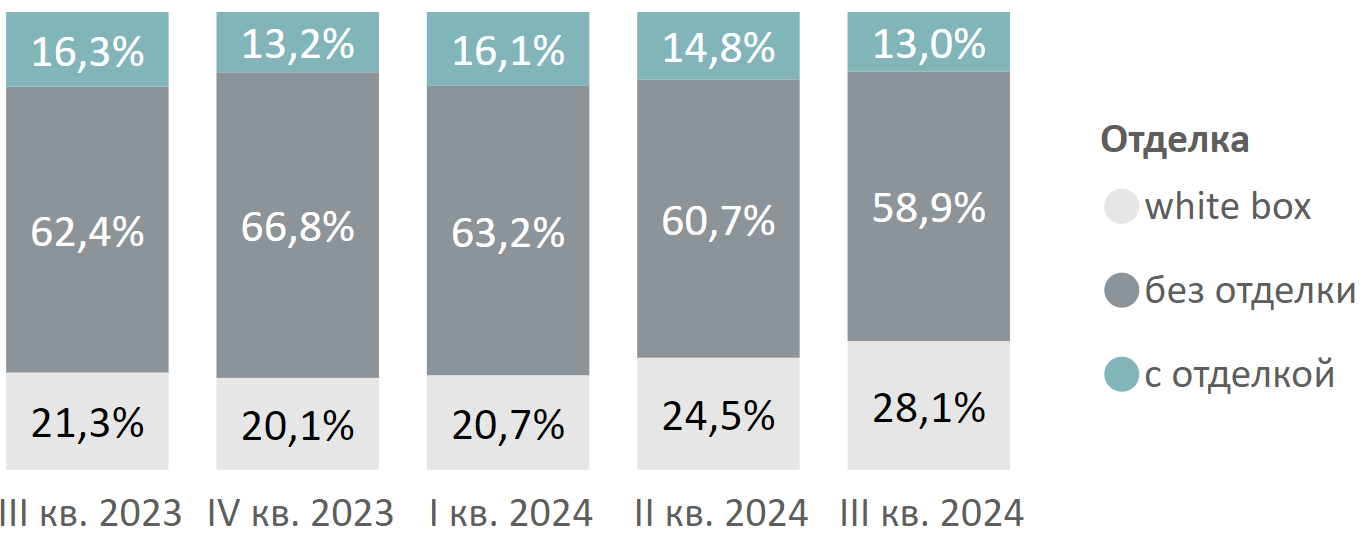

За счет выхода в продажу новых проектов VEER (MR Group) и Среда (ПИК) выросла доля объема предложения с отделкой white box (28,1%, +3,6 п.п. за квартал). Доля предложений без отделки сократилась на 1,8 п.п., однако в количественном выражении изменения незначительны.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам III квартала 2024 года составила 472 730 руб. за кв. м (+0,4% за квартал, +7,4% к началу года, +8% за год). Средневзвешенная цена квартир составила 486 070 руб. за кв. м (-0,3% за квартал, +8,1% к началу года, +8% за год), апартаментов – 390 470 (+3,8% за квартал, +2,7% к началу года, +1% за год). Средняя медианная цена кв. м квартир и апартаментов за III квартал практически не изменилась и составила 459 500 руб. (-0,3% за квартал).

Средневзвешенная цена предложения бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

В разрезе округов за квартал средневзвешенная цена кв. м упала в ЦАО (-5%), ВАО (-2%), ЗАО (-2%) и ЮАО (-1%). В СЗАО (+4%), СВАО (+3%), ЮВАО (+2%), САО (+1%) показатель вырос. В ЮЗАО средняя цена за квартал не изменилась.

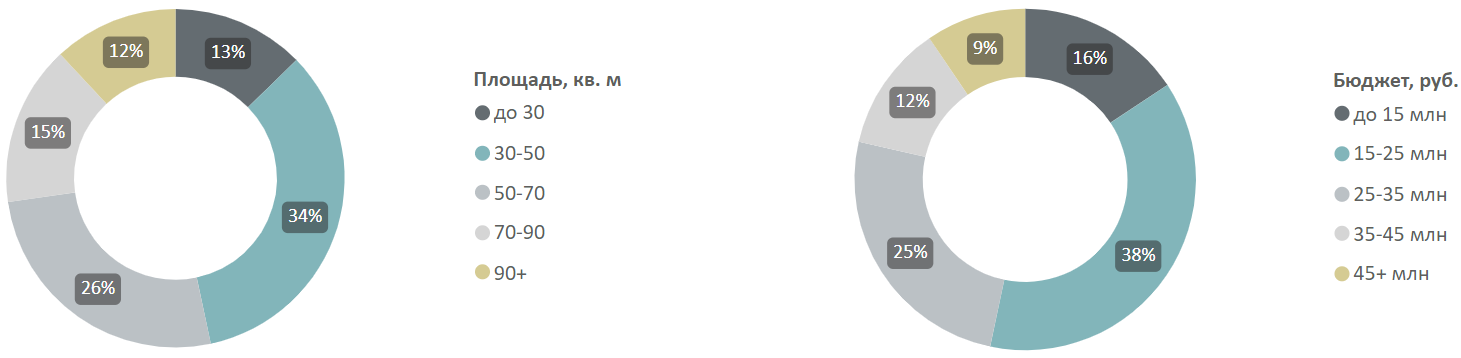

За счет скидок и снижения уровня спроса за квартал выросла доля предложения в диапазоне цен до 15 млн руб. (16%, +1 п.п. за квартал). Также выросла доля предложения в диапазоне цен от 15 млн до 25 млн руб. (38%, +2 п.п. за квартал).

Распределение предложений на первичном рынке недвижимости бизнес-класса по площадям и бюджетам, количество лотов

Источник: Метриум

Рейтинг самых доступных апартаментов бизнес-класса в сентябре 2024 года:

– N’ICE LOFT: апартамент площадью 17,8 кв. м за 6,2 млн руб.;

– «ФизтехСити»: апартамент площадью 23,99 кв. м за 6,4 млн руб.

– «Аквилон Signal»: апартамент площадью 22,7 кв. м за 6,8 млн руб.;

Рейтинг самых доступных квартир бизнес-класса в сентябре 2024 года:

– Parkside: квартира площадью 21,5 кв. м за 7,4 млн руб.;

– Stellar City: квартира площадью 29,1 кв. м за 7,5 млн руб.;

– WAVE: квартира площадью 19,9 кв. м за 8,6 млн руб.

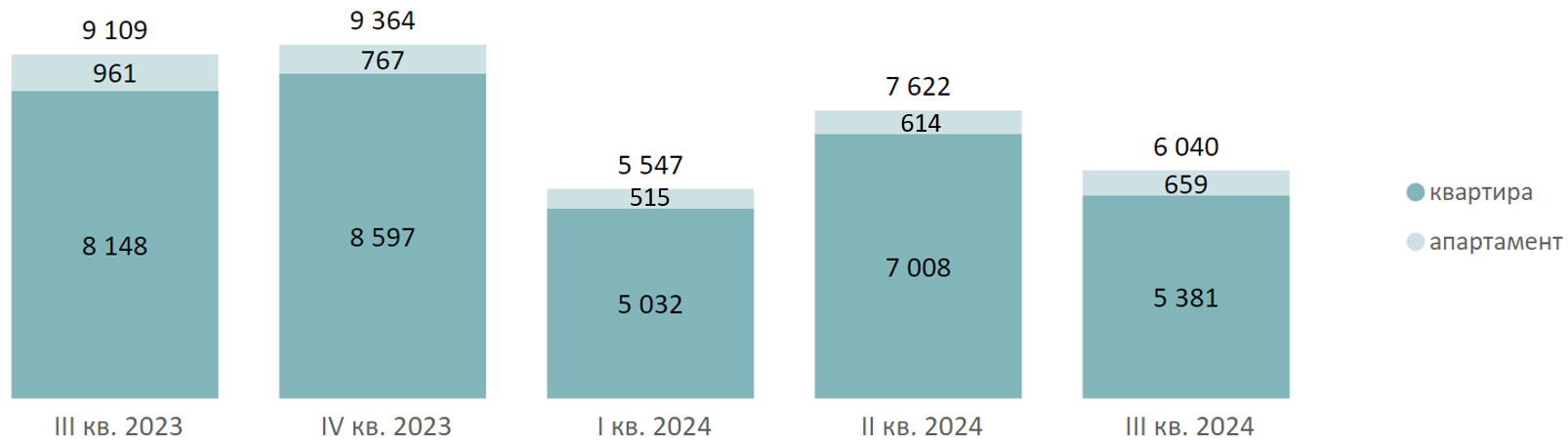

В III квартале 2024 года было заключено 6 тыс. сделок по ДДУ (-20,8% за квартал, -33,7% за год). Однако за последний месяц в сентябре был отмечен рост объема сделок – 2,2 тыс., что на 33,5% больше, чем в августе, но на 37,5% меньше, чем в сентябре 2023 года.

Количество сделок по ДДУ на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

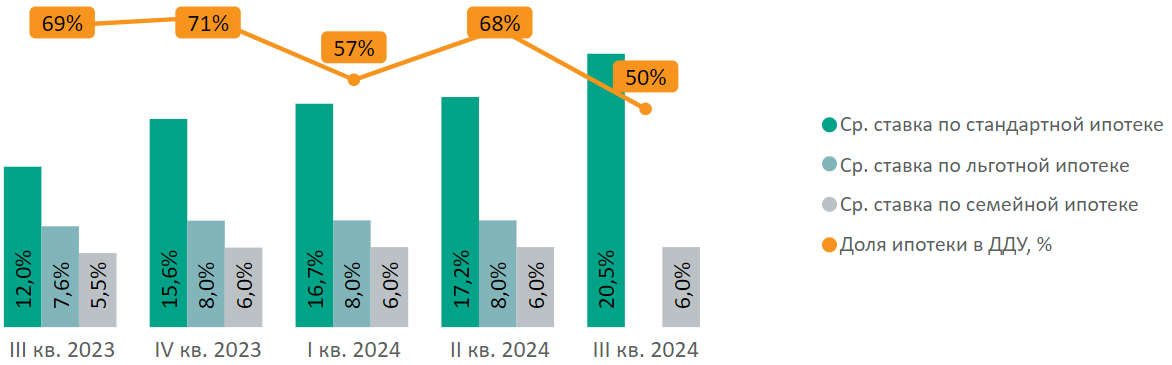

За III квартал 2024 года доля ипотечных сделок на рынке новостроек бизнес-класса упала на 18 п.п. и составила 50%. Средняя ставка по рыночной ипотеке в III квартале составила 20,5%, а в последний числах сентября достигла 22%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости бизнес-класса по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф

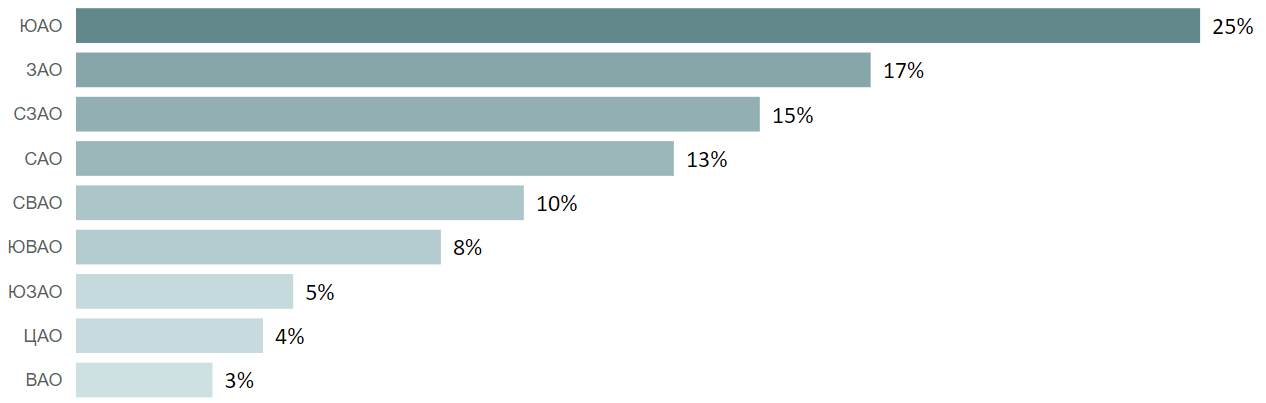

В III квартале максимальная доля сделок отмечена в ЮАО (25%, +3 п.п. за квартал). На втором месте ЗАО (17%, +3 п.п. за квартал), на третьем – СЗАО (15%, -3 п.п. за квартал). В ЮАО по объему сделок в III квартале лидируют Shagal (468 ДДУ), Wave (269 ДДУ) и «ЗИЛАРТ» (253 ДДУ).

Распределение сделок по ДДУ в III квартале 2024 года на первичном рынке недвижимости бизнес-класса по округам

Источник: Метриум

Основные тенденции:

После окончания действия программы ипотеки с господдержкой уровень спроса за III квартал сократился на 20,8% и составил 6 тыс. ДДУ (-33,7% за год). Объем предложения снизился на 6,2% и составил 22,7 тыс. лотов. В сентябре объем сделок вырос на 33,5% к августу и достиг июльских показателей.

«После неуклонного спада спроса на рынке новостроек бизнес-класса в июле-августе ситуация стабилизировалась в сентябре 2024 года, – говорит Руслан Сырцов, управляющий директор компании «Метриум». – Покупательская активность выросла по сравнению со второй половиной лета, хотя к году к году все же существенно просела. Показатели сентября 2023 года остаются недосягаемыми, так как тогда сохранялась льготная ипотека и наблюдался ажиотаж на фоне постепенного повышения ключевой ставки. В свою очередь, выправить положение относительно июля-августа удалось за счет скидок и различных маркетинговых программ от застройщиков. Кроме того, на динамику сделок положительно повлияли старт нового делового сезона и выход на рынок новых масштабных проектов бизнес-класса».