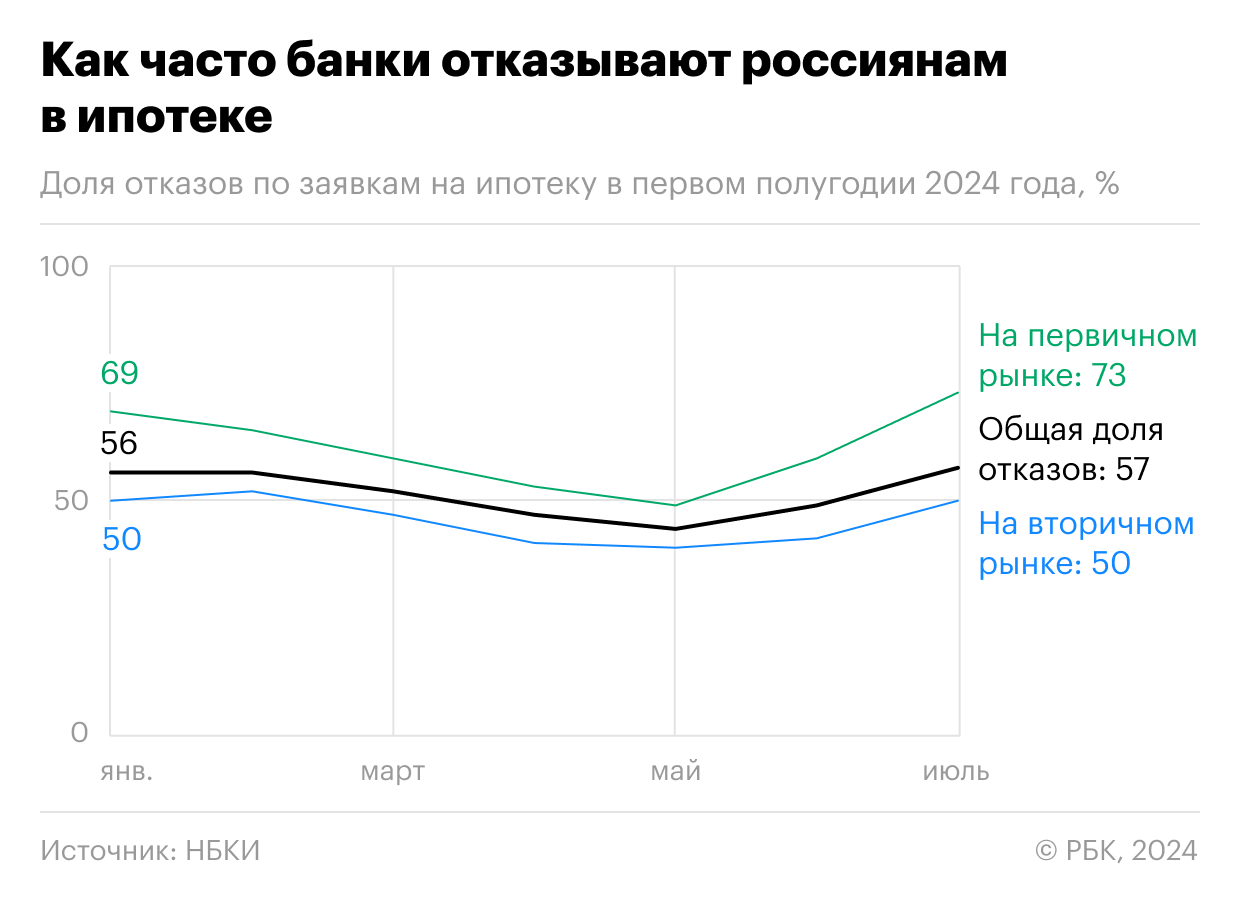

В июле 2024 года, на фоне сворачивания и пересмотра льготных программ ипотеки, российские банки резко увеличили долю отказов клиентам по кредитам на жилье. Это следует из статистики Национального бюро кредитных историй (НБКИ), которую изучил РБК. Кредиторы отклонили 57% от общего числа обращений за ипотечными ссудами. По сравнению с июнем доля отказов увеличилась сразу на 8 процентных пунктов, показатель стал самым высоким с начала года.

Банки снизили уровень одобрения кредитных заявок (AR, approval rate) и на первичном, и на вторичном рынке. Так, процент отказов по кредитам на покупку жилья в новостройках в июле достиг 50% против 42% месяцем ранее, а по ссудам на объекты вторичного рынка — 73% (+14 п.п.).

Рост отказов в ипотеке связан с тем, что многие банки «не определились с оптимальной политикой» на фоне изменения условий на рынке в июле, объясняет директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Что происходило с ипотекой после 1 июля

С 1 июля 2024 года в России перестала действовать масштабная программа льготной ипотеки, которая позволяла взять кредит на строящееся жилье по ставке не выше 8%. Кроме того, правительство изменило условия по второй ключевой госпрограмме — семейной ипотеке. Ставка по ней сохранилась на уровне 6%, но круг потенциальных получателей сузился, поскольку на льготные кредиты теперь в основном могут рассчитывать семьи с детьми до шести лет. В итоге спрос перераспределился — доля ипотечных ссуд, предоставленных на рыночных условиях, увеличилась, писал РБК.

Помимо изменения льготных программ, в июле на рынке продолжился рост ставок по рыночной ипотеке. По данным «Дом.РФ», на 23 августа средневзвешенная ставка по ипотечным кредитам в топ-20 банках составляет 20,8% годовых — это сопоставимо с уровнями на пике кризиса весной 2022 года. За два месяца показатель увеличился на 2,5 п.п.

На этом фоне объемы выдачи ипотеки в России в июле рухнули в 2,2 раза, до 356 млрд руб., оценивал ЦБ (.pdf). Основное сокращение пришлось на сегмент льготных кредитов: объем таких ссуд уменьшился по сравнению с июнем в 3,8 раза и составил 179 млрд руб. Выдачи рыночной ипотеки незначительно выросли — 177 млрд руб. против 110 млрд руб. месяцем ранее.

Почему банки стали чаще отказывать заемщикам

Уровень одобрения ипотеки в июне был выше июльского, поскольку до сворачивания ключевых льготных программ банки старались «успеть поддержать выдачи», говорит старший директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Управляющий директор «Эксперт РА» Юрий Беликов тоже связывает динамику доли отказов по ипотеке с фактором льготных программ. Он объясняет, что в июле часть заявок на льготные кредиты банки уже не могли удовлетворить на прежних условиях и рассматривали потенциальную выдачу ссуды уже по рыночным, более высоким ставкам.

«По кредиту на одну и ту же сумму одному и тому же заемщику могло быть предварительно принято положительное решение при льготной ставке и отрицательное при рыночной ставке, поскольку такое изменение в параметрах кредитования могло означать большой рост долговой нагрузки заемщика вплоть до ее несопоставимости с его доходами. Именно по этой причине в первую очередь и повысился уровень отказов», — отмечает Беликов.

Снижение уровня одобрения заявок на рыночную ипотеку, где нет льготных программ, аналитик тоже связывает с высоким ставками, но объясняет иначе: «Очевидно, что рост реальных доходов граждан за ростом ставок не поспевает, и это приводит к снижению уровня одобрения и по рыночным ипотечным кредитам». Аналитик считает, что в таких условиях банки просто предпочли «исключить возможность выдачи кредитов с неподъемной долговой нагрузкой заемщика и сомнительными перспективами погашения».

Сработал и «технический» фактор сворачивания льготных госпрограмм в июле, и высокие ставки на рынке, считает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин. «С учетом того, что больший вклад внесли именно технические причины, по итогам августа можно ожидать роста доли одобренных заявок в сегменте», — прогнозирует он.

Динамика уровня одобрения ипотеки в ближайшие месяцы не будет показательной и хорошо сопоставимой с прошлыми периодами, говорит Беликов: «Изменится расчетная база, заявок на ипотечные кредиты будет подаваться значительно меньше — как из-за того, что массовые льготные программы завершились, так и из-за высоких рыночных ставок». Он допускает, что AR может вырасти чисто технически в августе, но это «не будет отражать повышение доступности ипотеки».

Опрошенные РБК эксперты также указывают, что банки ужесточают неценовые условия выдачи ипотеки — например, повышают минимальный первоначальный взнос по кредитам. Некоторые участники рынка вовсе приостанавливают прием заявок на жилищные ссуды: с 24 августа такое решение принял Россельхозбанк.

За счет ужесточения неценовых условий кредиторы также стремятся нивелировать для себя рост надбавок ЦБ к коэффициентам риска по ипотеке и минимизировать нагрузку на капитал, отметил Лопатин. Для российских банков действуют повышенные надбавки по кредитам на жилье в зависимости от показателя долговой нагрузки (ПДН) заемщика: чем выше этот параметр и ниже первоначальный взнос, тем больше надбавка.

НБКИ входит в топ-3 бюро кредитных историй на российском рынке. «Скоринг Бюро», другой крупный игрок, пока не раскрывает данные об уровне одобрения разных видов кредитов, сообщил РБК представитель компании.

Объединенное кредитное бюро (ОКБ, частично принадлежит Сбербанку) не предоставило статистику по AR в сегменте ипотеки, но дало оценки, насколько активно банки одобряли запрашиваемые заемщиками суммы. В июле кредиторы предоставили ту сумму, что просил клиент, по 85,1% удовлетворенных заявок на ипотеку. Доля договоров с таким результатом упала примерно на 1 п.п. по сравнению с июнем. Заметнее всего выросла доля одобренных заявок, по которым банки в итоге увеличили сумму кредита в пределах 10%, — за месяц показатель увеличился почти вдвое, до 4,1%.