Темпы роста потребительской активности замедлились во втором квартале этого года, свидетельствуют данные Минэкономразвития и расчеты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), которые изучил РБК. Эксперты, однако, считают преждевременным говорить о сворачивании высокой потребительской активности, торможение может ярче проявиться во второй половине года.

Минэкономразвития оценивает потребительскую активность на основе показателя «суммарный оборот», который агрегирует объемы розничной торговли, платных услуг населению и оборота общественного питания. Этот показатель замедляется с конца зимы. Так, в феврале суммарный оборот вырос на 9,8% по сравнению с тем же месяцем годом ранее, в марте — на 8,5%, в апреле — на 7,3%, в мае — на 6,6%, а в июне — на 5,6%.

«Таким образом, можно говорить о некотором замедлении потребительской активности», — сообщили РБК в пресс-службе Минэкономразвития. В июньском обзоре о текущей ситуации в российской экономике ведомство при этом отмечает, что в июне потребительская активность «оставалась на высоком уровне».

За три квартала темп потребительской активности замедлился почти в два раза: с 12,6% в третьем квартале 2023 года до 6,5% во втором квартале 2024-го, следует из данных Минэкономразвития.

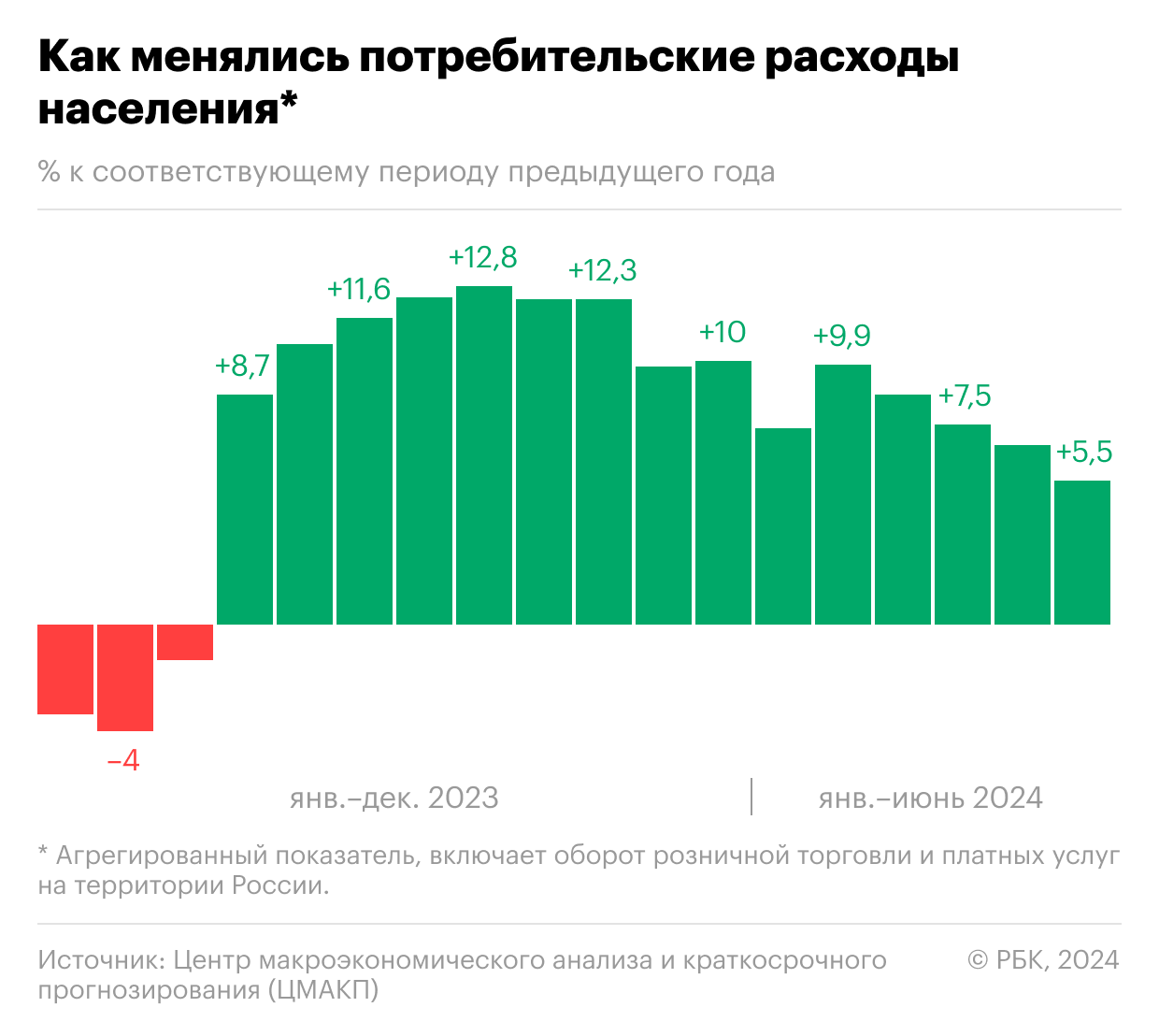

Такую же динамику демонстрирует агрегированный показатель «потребительские расходы», который рассчитывает ЦМАКП на основе объемов оборота розничной торговли и платных услуг на территории России (без учета общепита). Темпы роста потребительских расходов сократились с 9,9% в феврале до 5,5% в июне (к показателям годовой давности), а в поквартальном выражении — с 12,5% в третьем квартале 2023 года до 6,6% во втором квартале 2024 года.

Высокий уровень потребления ЦБ называет в числе проинфляционных факторов, которые в том числе приводят к ужесточению денежно-кредитной политики. «Сейчас мы наблюдаем достаточно необычную ситуацию, когда сильный рост сбережений сопровождается и активным потреблением», — отмечала в начале весны глава Банка России Эльвира Набиуллина, указывая, что рост производства в стране серьезно ограничен из-за дефицита кадров. Глава Сбербанка Герман Греф в июне говорил, что высокий уровень загрузки производства ведет к повышению заработных плат и потребительскому буму. В обычной ситуации связанный с этим рост цен компенсировался бы притоком импорта, но из-за санкций этого не происходит, отмечал он.

Есть ли тренд на сокращение потребления

Пока нельзя говорить о сворачивании потребительской активности, считает главный экономист Альфа-банка Наталия Орлова. Хотя, возможно, «будет некоторое замедление темпов прироста потребления», не исключает она.

Динамика потребительских расходов (в частности, публикуемая Минэкономики) отражает изменения оборотов в реальном выражении, а на них негативно подействовал всплеск инфляции, которая достигла пика в июле, указывает главный макроэкономист управляющей компании «Ингосстрах-Инвестиции» Антон Прокудин. Годовая инфляция по состоянию на 29 июля составила 9,1%, сообщало Минэкономразвития. Поскольку номинальный прирост потребительских расходов остается высоким, пока преждевременно говорить о формирующемся тренде на охлаждение потребления, полагает Прокудин. Оборот розницы, к примеру, вырос в номинальном выражении с 12,5 трлн руб. в первом квартале 2024 года до 13,3 трлн руб. во втором квартале, следует из данных Росстата. По сравнению с оборотом за второй квартал 2023 года (11,5 трлн руб.) номинальный рост составил почти 16%.

«Мы, безусловно, видим замедление потребительской активности во втором квартале, и не только год к году. Если в текущих темпах мы посмотрим, как себя ведет в целом уровень потребления, убрав сезонность, то мы увидим уже с марта сглаживание этого показателя», — говорит главный экономист «Т-Инвестиций» (бывшие «Тинькофф-Инвестиции») Софья Донец. Для этого есть факторы из внешней среды, в том числе высокие процентные ставки, «которые однозначно уже нашли отражение в высокой сберегательной активности», добавляет она.

Донец ожидает прохождения пиков потребительской активности и роста зарплат в ближайшее время. «Второе полугодие станет периодом торможения», — прогнозирует экономист.

Меньше потребление — больше сбережений?

Замедление потребительской активности происходит на фоне продолжающего роста доходов населения. Реальные располагаемые денежные доходы (то есть доходы за вычетом обязательных платежей, налогов, сборов, скорректированные на уровень инфляции) увеличились на 9,6% во втором полугодии, что стало рекордом как минимум с 2014 года. Доходы растут главным образом, за счет зарплат, увеличение которых обусловлено сильнейшим дефицитом кадров и рекордно низкой безработицей. Другой фактор — увеличение поступлений от размещения денег на депозитах на фоне высоких ставок. По данным Минэкономразвития, доходы от собственности (куда входят и доходы от вкладов) в первом полугодии выросли на 28,4% в годовом выражении.

При этом утверждать, что население все активнее направляет средства на сбережения, нельзя, говорит Орлова. «По нашим расчетам, которые основаны на динамике нормы сбережения, получается, что в этом году норма сбережения снижается. Если бы норма сбережений оставалась такой же высокой, как в прошлом году, то с учетом больших процентов в банках прирост сбережений должен был быть еще сильнее», — поясняет она.

По данным Росстата, прирост сбережений во втором квартале 2024 года достиг почти 1,9 трлн руб. — против 1 трлн руб. в первом квартале и 1,4 трлн во втором квартале 2023 года. По итогам 2023 года 7,2% доходов населения было направлено на сбережения, тогда как за первое полугодие 2024 года — 6%. Однако во втором квартале 2024 года доля доходов, направляемая на сбережения, составила 7,4%, следует из данных Росстата.

По словам Орловой, «есть ощущение, что население сберегает не так сильно, как годом ранее, и средства немного начинают перетекать в потребление». Экономист полагает, что население в условиях роста инфляционных рисков и инфляционных ожиданий «как раз начинает переключаться на поддержку потребления, нежели дополнительно увеличивает норму сбережений».

Инфляционные ожидания населения снижались с декабря 2023 года до апреля 2024 года, а затем стали расти, следует из данных опроса Банка России. Так, медианная оценка годовой инфляции выросла с 11% в апреле до 12,4% в июле (то есть половина респондентов называют значения больше, а вторая половина, наоборот, считают, что инфляция была меньше). «Повышенные инфляционные ожидания усиливают инерцию устойчивой инфляции», — отмечал ЦБ в конце июля.

Тот же опрос ЦБ не демонстрирует и серьезных изменений в сберегательных настроениях россиян. Несколько выросла доля тех, кто считает, что сейчас свободные деньги лучше направить на покупку дорогостоящих товаров (с 29% в апреле до 31% в июле). При этом доля тех, кто считает правильным откладывать деньги, сохраняется на уровне 52%.

Что происходит с кредитами

Ужесточение денежно-кредитной политики пока не привело к существенному сжатию рынка розничного кредитования — прирост кредитования пока высокий, указывает Прокудин. По данным консалтинговой компании Frank RG, в июне российские банки выдали физическим лицам кредиты на 1,67 трлн руб. — на 13,7% больше, чем в мае (данных за июль еще нет). В июне на динамику выдач повлиял возросший спрос на ипотеку — перед завершением основных льготных госпрограмм клиенты торопились оформить ссуды на жилье, поясняют в компании.

После изменения условий семейной ипотеки с июля 2024 года число заявок, согласно данным оператора программы «Дом.РФ», сократилось на 22% по отношению к ажиотажному июню, а по сравнению с июлем 2023 года — лишь на 15%.

Выдачи необеспеченных потребкредитов сократились в июне по сравнению с маем на 4%, до 637,8 млрд руб., а объем предоставленных автокредитов — на 5%, до 217,9 млрд руб., добавили в Frank RG.

Несмотря на жесткую денежно-кредитную и макропруденциальную политику Банка России, темпы роста необеспеченного потребительского кредитования остаются высокими, что связано с сохраняющейся высокой потребительской активностью населения на фоне роста доходов, отмечается в свежем обзоре ЦМАКП по ситуации в кредитовании.

Жесткая денежно-кредитная политика, которую проводит ЦБ (в конце июля он поднял ключевую ставку с 16 до 18% годовых), влияет на экономику через прирост кредитования и сбережений, напоминает Прокудин. И ближайшая задача, которую ставит перед собой регулятор, — охлаждение экономики, говорит он. Сейчас российская экономика находится в состоянии перегрева, когда спрос растет быстрее предложения и разгоняет инфляцию, неоднократно заявляли в ЦБ.

Нынешнее соотношение сбережения и кредитования можно сравнить с ножницами, это явление характерно для посткризисных периодов, говорит Донец. «Сейчас мы видим активный рост депозитов, но в увязке с уровнем кредитования эффект более нейтральный, хотя так называемые чистые сбережения все равно растут. В 2022 году случилось двойное падение и сбережений, и кредитования. Сейчас «ножницы» открылись в другую сторону — то есть растет и сбережение, и кредитование», — поясняет она.

В итоге равновесие все равно должно будет сместиться — снижение кредитования и рост сбережений должны двигаться в противофазе, указывает Донец. «Мы ожидаем этот процесс во втором полугодии», — отмечает она.