Что со ставками

Безотзывные сберегательные сертификаты, как ранее отметил президент Владимир Путин, введут уже в текущем году. С помощью этого инструмента, по его словам, можно будет открывать депозиты на срок свыше трех лет под более высокий процент, чем по обычным вкладам.

«Хотя и сейчас депозит достаточно солидный, а вот ведущие наши финансовые учреждения еще и подгоняют эту планочку все повыше и повыше. Не знаю, это обоснованно или нет. Но для держателей депозитов это, конечно, в плюс, это понятно», — говорил ранее Путин на Петербургском международном экономическом форуме (ПМЭФ).

Банки действительно смогут предложить более высокий процент по таким инструментам по сравнению с обычными депозитами, рассказал «Российской газете» вице-президент АБР Алексей Войлуков. Но, по его мнению, речи о кардинальных отличиях не идет.

Банки могут пойти навстречу клиентам и выкупить действующие сберегательные сертификаты. Правда, с дисконтом

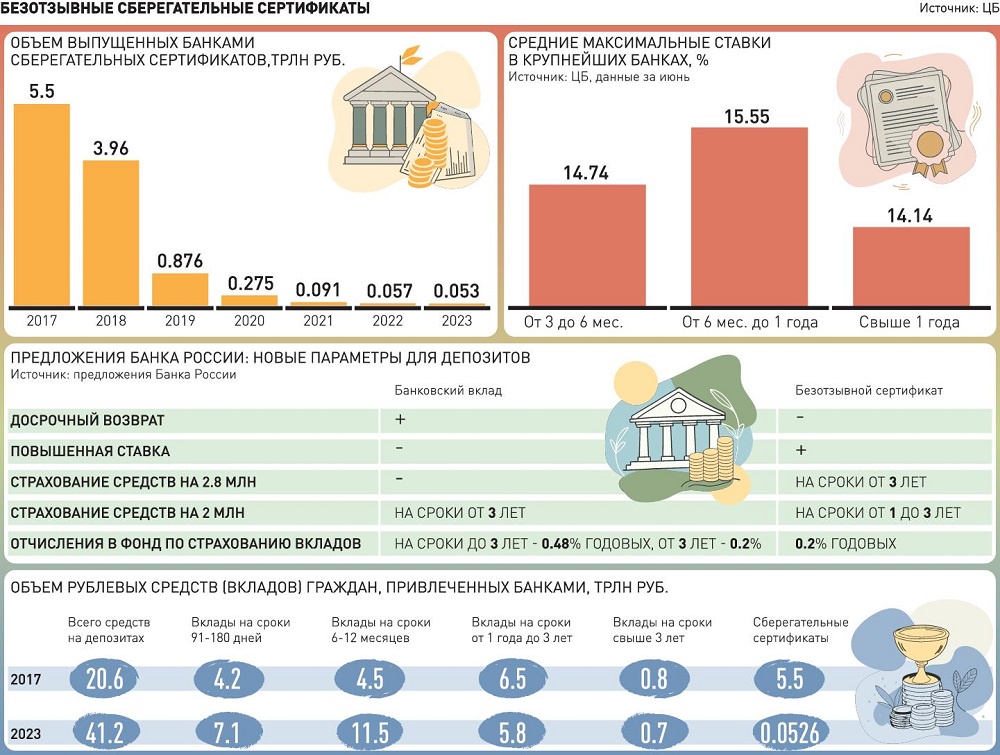

«В АСВ (Агентство по страхованию вкладов. — «РГ») за год банки отчисляют 0,48% от суммы вклада. Даже если все это отменить, значит, на 0,48 процентного пункта повысится привлекательность этого сертификата», — говорит он.

Весной Банк России предложил установить для сертификатов меньшие, чем по обычным вкладам, требования. То есть банки будут отчислять по таким продуктам в Фонд обязательного страхования вкладов (ФОСВ) 0,2%, а не 0,48% годовых, как сейчас.

Это, конечно, заинтересует и кредиторов. Потенциально банк может сэкономить порядка 0,3 процентного пункта и привлечь длинный ресурс сразу на три года, с которым лучше и проще оперировать. «За счет уменьшения для него процентного риска тоже может немного поднять (ставку. — «РГ»). Но это 0,5-1% максимум дополнительный», — считает представитель ассоциации. И если трехлетний вклад, например, предлагается под 8-10%, то сертификат уже будет под 9-11%, не исключил Войлуков.

«Но в любом случае безотзывные длинные сертификаты даже при всех введенных льготах явно по процентной ставке не будут близко конкурировать с текущими краткосрочными депозитами под 17-18%, даже 20%. И вопрос, захочет ли население», — рассуждает эксперт.

Инфографика «РГ»/Антон Переплетчиков/Кирилл Каштанов

Что нового появится в сертификате

На деле сберегательные сертификаты есть и были не один десяток лет, рассказал Войлуков. Ничто, по его мнению, не мешает сегодня банкам их предлагать. Гражданам, соответственно — вкладываться, покупать их. Такие продукты — ценные бумаги, удостоверяющие владение вкладом на прописанных там условиях — просто не пользуются спросом.

«Этот инструмент уже ранее действовал, сейчас его хотят возродить и создать основу для привлечения средств на длительный срок», — рассказала «РГ» доцент кафедры финансов устойчивого развития РЭУ им. Г. В. Плеханова Мария Ермилова.

До какого-то момента такие сертификаты были неименные — на предъявителя. «То есть как: я пришел в банк, деньги вложил, дальше эту бумагу отдал другому лицу, он пришел, их забрал», — рассказал Войлуков. Это был достаточно удобный пример для сделок при покупке и продаже квартиры. Человек мог к обмену с документами отдать сертификат и сразу же получить ключи от квартиры.

Но на данный момент такие сделки цифровизовались. Есть, как отмечает Войлуков, вполне удобные механизмы, гарантирующие быстрое прохождение. С другой же стороны, неименные сертификаты, хоть на них и был спрос, просто запретили с 2018 года. Их нередко стали использовать для «серого» и «черного» бизнеса — для отмывания, обналичивания денег.

Сейчас доступны только именные сертификаты, но объемы у них незначительные. По данным Банка России, в 2017 году банки выпустили сберегательных сертификатов на 5,5 трлн руб., а в 2023-м — на 52,6 млрд руб.

«Для успешного «перезапуска» безотзывных сертификатов важно обеспечить их удобство и оборачиваемость — например, за счет права досрочного выкупа банками, а также введения бездокументарной формы их выпуска (сейчас это можно сделать только очно, в самом банке. — «РГ»)», — говорят в Банке России.

Есть и другие нюансы. Получить деньги в банке сейчас имеет право только тот, кто указан в сертификате. И при потере документа можно вернуть средства только через суд. Также их нельзя будет забрать раньше времени, не понеся при этом каких-то потерь, рассказала Ермилова. В случае безотзывных вкладов возможность досрочного закрытия не предусмотрена. «Поэтому клиент сможет забрать их не ранее чем через три года. И тогда же в конце срока начислятся и выплатятся проценты по вкладу, — отмечает эксперт. — Это инструмент, который должен создать поток так называемых «длинных» денег в экономику».

Как полагают в ЦБ, банки могут пойти навстречу своим клиентам и выкупить сертификаты, правда, с дисконтом. «С развитием инструмента сберегательных сертификатов, в случае внесения соответствующих поправок в законодательство, может появиться их вторичный рынок», — не исключают в Банке России. То есть свой вклад можно будет свободно уступить другому: изменения с банками сейчас прорабатываются.

Путин в качестве изменений также предложил увеличить сумму страховки по этим сертификатам — не 1,4 млн, как сейчас, а 2,8 млн руб. «И что было предложено ЦБ и минфином озвучено, по крайней мере, — меньше перечислять денег по таким сертификатам в АСВ. И, может быть, отменить налогообложение при получении процентного дохода, чтобы сделать их интереснее», — поделился Войлуков.

В АСВ ранее сообщали «РГ», что более высокий размер страхового возмещения — 2,8 млн руб. вместо нынешних 1,4 млн руб. — будет стимулировать вкладчиков активнее размещать средства на долгие сроки.